Les Tokenomics Win-Win-Win | RealT - Modèle économique et politique de frais

Comme vous avez pu le remarquer, pour les plus assidus d’entre vous, la semaine dernière, il n’y a pas eu de Newsletter.

Non, je n’ai pas été malade, ni à court d’idées (ça n’arrivera jamais), simplement, je travaille sur un très gros projet et le temps m’a manqué.

Mais ne vous en faites pas, on est reparti pour un cours hebdomadaire sur la Tokenomics et le Token engineering. Et cette semaine, je vais vous parler de ce qu’on appelle le modèle Win-Win-Win.

Le modèle Gagnant-Gagnant-Gagnant.

Ce modèle a été introduit par un de mes mentors dans le domaine de la Tokenomics, c’est Matty, ce mec est un pur génie et une source intarissable d’informations précieuses, je vous recommande fortement de le suivre si vous voulez augmenter vos compétences dans ce domaine.

Un modèle de Tokenomics, éthique et bien conçu, doit remplir 3 critères très précis :

Il récompense les contributeurs

Le token apporte une plus-value supplémentaire au produit auquel il est lié.

Il est bénéfique pour ceux qui hold le token

1. Il récompense les contributeurs

Un produit n’apparait pas sur le marché par magie.

Pour qu’un produit puisse être créé, il faut des ressources humaines pour mener à bien toutes les étapes, entre le stade de simple idée, jusqu'à celui de produit fini, utilisable et prêt à affronter le marché.

Tous ceux qui travaillent pour le déploiement d’un produit, que ce soit :

Sa conception

La gestion de l’avancée du projet

Ou ceux qui l’implémentent réellement

Ces ressources humaines sont extrêmement précieuses, et surtout, comme toute personne qui donne une partie de son énergie dans un projet, elle doit être récompensée pour cet effort.

Un modèle crypto-économique qui ne récompense pas les efforts faits par les acteurs qui contribue à son essor, n’a pas grandes chances de survie.

Soit les contributeurs vont se lasser de fournir autant d’efforts pour si peu de récompenses à la clé, et ils partiront ailleurs.

Soit ils seront démotivés, mais pas assez entreprenants pour bouger. Dans ce cas, les ressources humaines sont encore présentes, mais le projet avancera beaucoup moins vite puisque personne n’est motivé, ou n’a la sensation de réellement contribuer à quelque chose d’important.

Soit, ils se renseigneront sur la concurrence afin de trouver un projet ou justement, les contributeurs sont dûment récompensés, à hauteur de leur implication.

Rien de pire pour un projet, que la sensation de non-reconnaissances éprouvée par l’équipe qui le fait vivre. Un bon modèle crypto-économique, une bonne Tokenomics doit donc prendre ceci en considération pour être certains d’aligner convenablement les intérêts de ceux qui construisent le projet, avec ceux du projet lui-même.

Par exemple, une Tokenomics qui redistribue une partie des frais des smart-contracts, comme sur NEAR ou Starknet par exemple, est un mécanisme de redistribution de valeur créé qui revient directement aux contributeurs.

C’est un moyen d’inciter économique ceux qui hésitent à se joindre au réseau de builders, à passer le cap et venir construire dans cet environnement acceuillant pour lui.

Il existe tout plein d’autres mécanismes, et certainement de nouveau qui se développeront plus tard. En tout cas, une Tokenomics digne de ce nom, doit redistribuer une partie de la valeur capturée, vers ceux qui ont construit le produit à la base de cette capture de valeur.

2. Le token améliore le produit

Je ne vais pas m’étendre trop longtemps sur ce point, j’avais traité le sujet il y a quelques semaines dans cette édition de la newsletter :

Globalement, le token doit être au centre du modèle économique construit.

C’est-à-dire qu’utiliser le produit, sans le token, est faisable et déjà agréable.

Mais l’utiliser avec est encore plus intéressant pour l’utilisateur, ça le rend :

Plus accessible

Moins chère

Plus rapide

On devient prioritaire sur ceux qui n’utilisent pas le token

Il y a plus de services disponibles.

Le token doit réellement être vu comme un instrument permettant d’organiser les comportements au sein d’une économie. Les mécanismes économiques du token vont inciter positivement certaines actions des utilisateurs vers des comportements souhaités, et contre des comportements qui pourraient être néfastes pour la stabilité générale du système.

Même si la décentralisation est encore une grande utopie, elle est tout de même plus ou moins présente en fonction des projets.

Et qui dit : “Décentralisation“, dit organisation d’un groupe d’individu avec des intérêts personnels différents, des visions de l’éthique et des mauvais comportements différents, une envie de contribuer différente, etc…

Organiser un système crypto-économique, avec une multitude de profils d’acteurs différents, est une tâche difficile.

Beaucoup plus difficile que tous ceux qui lâchent des : “Les Tokenomics sont à chier“, parce que la Token Cap Table (le camembert de répartition), ne donne pas 100% à la communauté gratuitement, ne veulent vous le faire croire.

Un produit, accompagné d’un token, c’est tout nouveau dans l’économie, et forcément, il y aura des ratés avant d’arriver à une maturité de marché suffisante pour définir des réels standards dans la conception de ces modèles. Pour l’instant, nous en sommes loin, mais nous savons qu’un produit doit, dans tous les cas, être amélioré par son token.

Sinon c’est tout simplement un token sans valeur, créer pour lever des fonds et dumper ça quand des pigeons se seront positionnés dessus.

3. Les holders doivent en tirer un bénéfice

Dit comme ça, on pourrait penser que ce que je dis c’est :

“Il faut que les holders puissent vendre en profit“

J’espère que si vous lisez cette newsletter depuis un moment, vous comprenez que mes idées sont plus profondes que ça.

Si un modèle de Tokenomics ne cherche qu’à faire pump le prix de son token, alors il n’a rien compris. Il faut justement créer un modèle résistant aux pires conditions de marché, mais c’est un sujet pour une prochaine newsletter.

D’ailleurs, si le token n’a que pour seule utilité d’extraire de la valeur des Holders pour récompenser ceux qui sont arrivés avant, ce n’est rien de plus qu’un Ponzinomics, et autant passer son chemin immédiatement.

Mais au-delà de l’aspect “prix“, comment un holder peut-il bénéficier de la présence d’un token dans un système crypto-économique ?

La réponse réside dans la valeur et surtout dans ce que l’on appelle les mécanismes d’accroissement de la valeur.

Un produit et son token peuvent avoir de nombreux cas d’utilisation qui apporte de la valeur à celui qui le hold :

Un utilisateur de Curve peut staker ses CRV pour bénéficier de réduction sur le frais de trading. Dans ce cas, la valeur du token vaut au minimum, les économies qu’il va faire en le possédant sans le vendre

Un utilisateur de Bitcoin, va pouvoir accéder à un réseau de paiement incensurable (normalement, mais le sujet se discute surtout en ce moment).

Les possesseurs de BNB et qui ont envie d’être early sur des projets pour tenter de faire des gros gains avec un peu de chances, peuvent participer au launchpad. Plus ils possèdent de BNB, plus ils ont accès à une grande quantité de tickets de loterie.

Des cas d’utilisation, on pourrait en citer des centaines et d’autres apparaitront dans le futur. En tout cas, la valeur peut tout à fait être utilitaire.

Si le token n’existe que pour : “Créer un rendement fictif pour du staking“, alors il n’a pas de valeur.

C’est un peu ce qu’il s’était passé pendant la folie du Liquidity Mining sur la DeFi.

Tous les protocoles voulaient attirer la base utilisateur des autres, alors chacun d’entre eux imprimait une quantité astronomique de tokens pour les donner en récompenses à ceux qui venaient déposer leur liquidité.

Mais une fois que les premiers à se rendre compte que le prix du token augmentait, alors que sa valeur réelle était nulle.

Résultat, certains ont vite compris que le prix était sur-évalué, et ils se sont mis à vendre. Ce qui déclenche :

Une pression vendeuse

Qui fait baisser le prix

Qui fait peur aux autres holders

Qui se rendent aussi compte que leur token est une chips inutile et fragile

Ils vendent

Et ainsi de suite…

Ce genre de boucle de rétroactions négatives peut avoir des effets juste dévastateurs pour un projet.

La valeur d’un token peut être perçue comme une valeur sociale, utilitaire ou économique. Pour le deuxième, le cas utilitaire, si le modèle économique réussi à capturer correctement de la valeur sur le volume d’utilisation du produit et redistribue une partie de cette valeur vers le token. Alors les bénéfices économiques pour le holders s’ajoutent aux bénéfices utilitaires.

Et c’est, selon moi, ce que la majorité des projets devraient viser dans la conception de leurs modèles de Tokenomics.

Celui qui détient le token, doit en tirer un bénéfice quantifiable. Au point que s’il le perdait, il sentirait un manque à gagner, une frustration, qui n’est compensable que par le fait de détenir le token en question.

C’est tout pour cette explication du modèle Win-win-win.

RealT - Modèle économique et politique de frais

Avant de commencer, je pense qu’il est bon de rappeler que RealT, le partenaire de cette newsletter, n’est pas plus différent que n’importe quelle entreprise qui gère ce que l’on appelle une “syndication mobilière”.

Une syndication mobilière, c’est tout simplement le processus de recrutement de plusieurs investisseurs pour financer un bien immobilier. C’est une sorte de financement participatif (crowdfunding), qui va relier ces investisseurs, avec des professionnels expérimentés dans le financement, la mise en place et la gestion de projets immobiliers.

Bien, l’idée de ces syndications mobilières, c’est de se partager les droits de possession d’un, ou plusieurs biens, donc de partager les rendements locatifs, et les éventuelles prises de valeur à la revente. Le tout, en déléguant toute la gestion administrative et présentielle, qui sont obligatoires pour la mise en place d’un projet immobilier rentable sur le long terme, à cette entité spécialisée ou un manager désigné par celle-ci en particulier.

Bon, RealT, c’est exactement la même chose.

La seule différence, c’est que l’ensemble du modèle économique, qui reproduit les principes de bases de ces syndicats immobiliers, tourne autour de la tokenisation des droits de possession de ces biens tangibles. Le but étant de rendre l’investissement dans l’immobilier locatif beaucoup plus liquide et accessible en abaissant considérablement les barrières à l’entrée de ce marché.

J’ai expliqué comment était structurée l’entreprise un peu plus en détails le mois dernier : (Mettre le lien)

Également, j’ai présenté les risques pour les investisseurs en cas de faillite de l’entreprise. Le sujet est plus complexe puisqu’il parle de droits, mais ça vous permet de cerner les grandes lignes : (Mettre le lien aussi)

Puisque RealT ressemble à des syndicats immobiliers, les frais qu’ils vont prélever devraient être similaires :

C’est un petit reproche que l’on peut faire au projet.

Les frais et ce qu’ils représentent, ne sont énumérés que sur la page qui présente le bien ou lors de la signature du “Purchase Agreement“, le “Contrat d’achat“.

Et entre les deux, il y a des différences qui sont difficiles à identifier sans se prendre la tête.

Aucun article officiel sur le blog du projet ne les présente sous une forme simplifiée qui serait lisible facilement par tout investisseur, peu importe le niveau de compétence qu’il possède.

Je vais donc m’en occuper pour aider à clarifier tout ça et rendre l’ensemble plus transparent et cohérent pour tout le monde.

Voilà ce que l’on retrouve dans le contrat d’achat :

Certains frais ne seront prélevés qu’une seule fois à l’achat du bien.

C’est le cas du “Remboursement des frais d’opération” ou “Operating Expense Reimbursement” :

Ils sont accompagnés d’un prélèvement unique pour créer une réserve qui servira à la maintenance du bien, d’autre sa rénovation ou encore les frais administratifs.

Ensuite, il y a les frais qui seront prélevés sur chaque loyer avant la redistribution des revenus aux Holders :

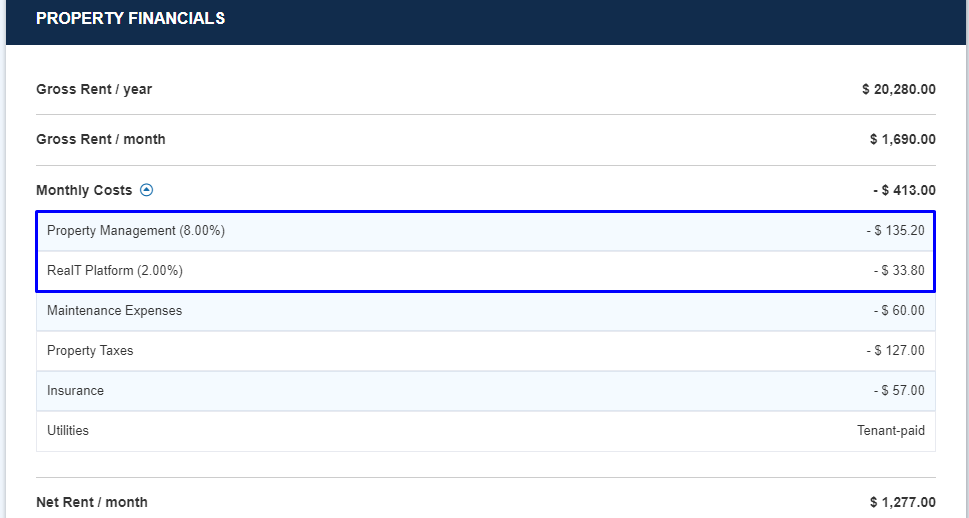

Les frais de gestion de la propriété ou “Property Management Fee“ :

Il s'agit de la commission facturée pour la gestion du bien immobilier.

RealToken LLC confie la gestion des biens immobiliers à un prestataire de services tiers. Comme la commission exacte varie entre 6 et 8 % par bien immobilier, il faut consulter le contrat de vente si on veut plus de détails.

Et 2% reviennent à RealT.

Ce sont les frais que facture RealT pour avoir créé la plateforme de listing et lister les biens à acquérir. Ces frais sont de 10% de la valeur du bien initial.

On peut aussi rajouter les frais pour la maintenance, la taxation sur les propriétés et l’assurance immobilière.

Frais de gestion de la société ou ”Company Management Fee” :

Ce sont les frais que le “Manager“ du bien, a le droit de recevoir pour la gestion annuelle de la LLC qui est relié au bien tokénisé.“Capital Event Fee” :

Il n’y a pas vraiment de traduction géniale pour ça. Ce que ça veut dire, c’est que si le bien est vendu, échangé, et que cet évènement engendre une plus-value. Alors le Manager (l’entité responsable du bien, en charge de la LLC), reçoit 10% du volume net de l’évènement économique.

En combinant tout ça, reprenons le screen un peu plus haut, en additionnant les frais, on se retrouve avec plus de 25% de frais mensuels. Si on prenait en considération qu’un événement de capital pourrait un jour arriver, RealT facture 10% du total de la transaction en supplément.

Nous pourrions nous dire que c’est extrêmement élevé. Sauf qu’il faut prendre du recul et mesurer la quantité astronomique de travail que représente la gestion d’un tel business.

Sans parler uniquement du manager, qui doit gérer :

La récupération des loyers

La recherche de locataires au départ et après s’il y a un changement

La gestion des relations et des négociations avec les consultants, les assureurs, les assureurs, les agents d'entretien, les comptables. En fait, toute personne qui permet d’assurer au minimum une conservation de valeur du bien pour le louer et, dans le meilleur scénario, une prise de valeur pour le bien dont il est l’officiel gérant.

Et certainement d’autres missions qui m’échappent

L’équipe de RealT doit ratisser le marché à la recherche de biens intéressant.

Mais aussi chercher des zones où les investissements immobiliers pourraient avoir des prix intéressants dans le futur et faire les démarches administratives pour pouvoir proposer un produit qui rentre dans le cadre des législations de ces endroits spécifiques.

L’investissement immobilier est très privilégié depuis longtemps, et il y a donc de nombreux paramètres à prendre en compte pour réellement être rentable dans ce type de marché. Avoir une société d’experts qui font tout ce travail de recherche et rendent l’investissement disponible à tous, ça représente un coût que chacun a le droit d’estimer trop ou pas assez élevé.

Quand on regarde le marché aux États-Unis des “Real Estate Syndicates”, l’offre de RealT n’est pas spécialement plus chère, elle est même alignée sur les frais des offres plus ”traditionnelles”. La différence, c’est que RealT peut avoir des acheteurs partout dans le monde, et des barrières à l’entrée très faibles.

Ce qui augmente considérablement la base d’investisseurs potentiels sur les biens, et donc la probabilité de pouvoir effectivement trouver le capital pour financer l’achat de départ.

J’espère que ces 3 posts consécutifs sur plusieurs mois vous auront permis de mieux cerner et comprendre comment fonctionne le projet RealT, que je remercie encore pour leur confiance.

C’est tout pour cette semaine, je vous laisse reprendre votre soirée.

Merci beaucoup et à mercredi prochain.

Yrile.

Ah ok peut être un bug de mon navigateur , hâte de découvrir la formation sur crypto recherche !! Merci pour le temps pris pour la réponse

Merci Yrile, à priori petit oubli sur les liens dans la partie consacrée à Realt . Merci pour la newsletter , comme d’habitude super interessant !!